잭슨 홀 미팅 이후 뚜렷해진 위험 자산 복귀 시그널(Risk-On)

지난 2025년 8월 21일부터 23일까지 미국 와이오밍주 잭슨 홀에서 경제 정책 심포지엄(잭슨 홀 미팅)이 개최되었습니다. 매파적인 메시지가 나올 것이라는 예상과는 달리, 대체로 비둘기적인 의견이 많이 나왔습니다. 이는 위험 자산 복귀 시그널로 해석되어 연설 이후 미국 주식 시장 및 크립토 시장이 강세를 보였으며, 미국채와 달러의 약세가 관찰되었습니다. 전형적인 리스크 온(Risk-On) 랠리입니다. 이는 우리나라의 주식 및 부동산 시장에도 긍정적인 작용을 할 것으로 보입니다.

현재의 통화 정책 프레임워크는 인플레이션의 장기 평균을 목표 인플레이션인 2%에 맞추는 FAIT(Flexible Average Inflation Targeting) 방식입니다. 2020년부터 시행하고 있는 정책입니다. 당시 이 정책이 도입된 배경은 낮은 인플레이션을 보상하기 위한 완화적 통화 정책이 필요했기 때문입니다. 인플레이션이 1% 내외를 보이는 상황에서는 디플레이션 우려가 크기 때문에, 평균 2%를 맞추기 위해 그보다 더 높은 인플레이션을 유발하는 정책을 펼치기 위함이었습니다.

그러나 Post-Covid-19 시대로 접어들며 높은 인플레이션이 고착화되자 FAIT은 상당히 강한 긴축 성향을 띠는 정책이 되었습니다. 2% 이상의 인플레이션이 관찰되는 현 상황에서는 장기 평균을 2%로 맞추기 위해서는 강력한 긴축 정책을 펼쳐야 하기 때문입니다.

이러한 상황에서 트럼프 행정부의 관세 정책이 시행되었고, 관세 부과로 인한 인플레이션 상승이 관찰되기 시작했습니다. 제롬 파월은 관세로 인한 인플레이션은 1회성으로 보았는데(one-time shift in the price level), 관세로 인해 수입 물가가 높아지는 것은 1회성 사건이기 떄문입니다. 그러나 FAIT 정책 하에서는 비록 1회성이라 하더라도 높은 인플레이션이 관찰되면 이후에는 긴축적 화폐 정책을 펼쳐야 합니다. 디플레이션을 방어하기 위한 목적으로 도입한 FAIT은 높은 인플레이션이 지속되는 상황과 관세로 인한 1회성 인플레이션 상승이 예상되는 현재 상황에서 더 이상 적절한 도구가 아닌 것입니다.

이러한 배경으로 향후 통화 정책 프레임워크를 FIT(Flexible Inflation Target)으로 변경할 것이라는 로드맵이 공개된 것입니다. FIT은 과거의 인플레이션을 고려하기보다는 현재 상황에서 목표 인플레이션 2%를 달성하기 위한 통화 정책을 펼치는 방법입니다. 높은 인플레이션이 유지되고 있으며, 관세로 인한 1회성 인플레이션 상승이 예상되는 상황에서 적절한 정책입니다. 또한 8월 23일에 언급된 고용 둔화 우려를 방어하기 위한 목적으로도 현재는 FIT이 더 적절하다고 판단하는 것으로 해석할 수 있습니다.

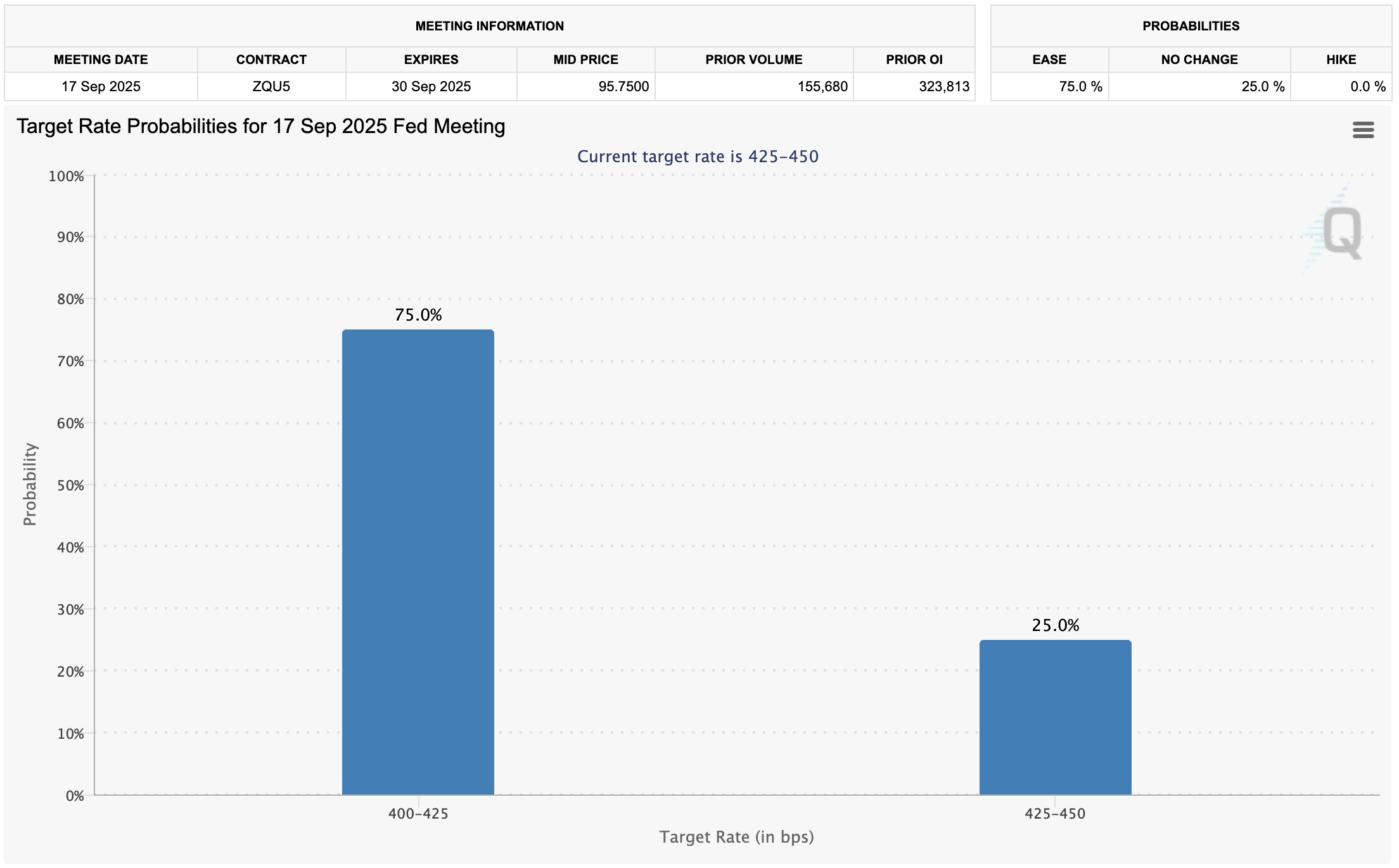

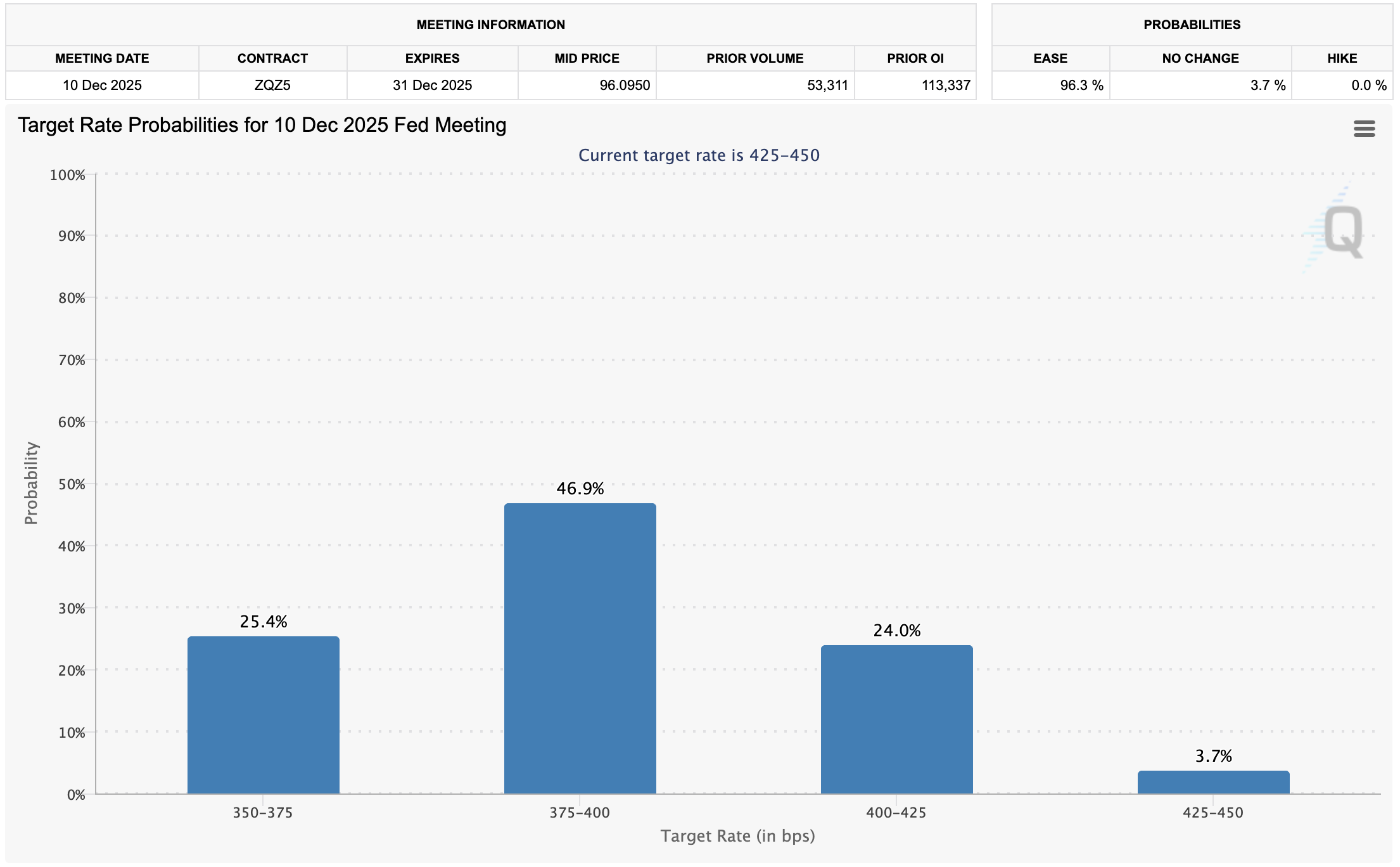

이번 컨퍼런스에서 제롬 파월은 "고용에 대한 하방 위험이 커지고 있다(Downside risks to employment are rising.)"고 언급하며, 급격한 실업률 증가를 막기 위한 선제적 위험 관리를 언급했습니다. 앞선 발언의 내용과 종합하면 고용 안정화를 위해 인플레이션을 용인하면서도 고용 리스크를 관리하겠다고 해석할 수 있으며, 이는 완화적 통화 정책 시행으로 이어질 가능성이 높습니다. 이에 따라 9월 FOMC 회의에서 금리 인하 가능성이 더욱 높아졌습니다. FedWatch는 9월 FOMC에서 금리 인하 가능성을 75%로 예측하고 있으며, 46.9%의 확률로 금년 내 총 2회의 금리 인하를 할 것으로 보고 있습니다.

달러 인덱스 또한 0.92% 하락했습니다. 달러 인덱스의 하락은 대표적인 위험 자산 선호 현상으로, 완화적인 미국 통화 정책 기대를 반영합니다.

크립토 또한 상당히 상승했습니다. 모든 자산시장이 일괄적으로 위험 자산 선호 현상, 즉 리스크 온을 보여줍니다.

기업의 실적 개선은 부동산 시장에도 긍정적인 영향을 줍니다. 울산의 경우 자동차 및 조선 산업이 호조를 보이며 주요 아파트는 전고점을 넘어섰습니다. 반면 경기 남부권의 경우 반도체 경기가 여전히 좋지 못한 측면이 있어, 상대적으로 가격 상승률이 낮았습니다. 반도체 업황 개선이 이루어지고 있는 만큼 경기 남부 지역의 아파트 가격 또한 힘을 받을 것으로 예상합니다.

잭슨 홀 경제 정책 심포지엄은 무엇인가?

잭슨 홀 경제 정책 심포지엄(Jackson Hole Economic Policy Symposium)은 매년 8월 말 미국 와이오밍주 잭슨 홀에서 개최되는 국제 컨퍼런스입니다. 8월은 미국도 휴가를 많이 가는 시기인데, 잭슨 홀은 미국 내에서도 유명한 휴양지 중 하나입니다. 자연과 함께 휴식도 취해 가며 경제 정책을 논의하자는 취지에서 컨퍼런스 장소를 잭슨 홀로 정한 것으로 알려져 있습니다. 아래 사진에서 잭슨 홀의 빼어난 자연 경관을 볼 수 있습니다.

[잭슨 홀 경제 정책 심포지엄이 개최되는 잭슨 레이크 롯지(Jackson Lake Lodge) 인근의 자연 경관]

통화 정책 프레임워크 변경 로드맵 공개, FAIT에서 FIT으로

이번 잭슨 홀 경제 정책 심포지엄에서의 파월 발언을 요약하면 "위험 자산 복귀 시그널"이라 해석할 수 있습니다. 그중 8월 22일에 공개된 통화 정책 프레임워크 변경 로드맵부터 살펴보도록 하겠습니다.현재의 통화 정책 프레임워크는 인플레이션의 장기 평균을 목표 인플레이션인 2%에 맞추는 FAIT(Flexible Average Inflation Targeting) 방식입니다. 2020년부터 시행하고 있는 정책입니다. 당시 이 정책이 도입된 배경은 낮은 인플레이션을 보상하기 위한 완화적 통화 정책이 필요했기 때문입니다. 인플레이션이 1% 내외를 보이는 상황에서는 디플레이션 우려가 크기 때문에, 평균 2%를 맞추기 위해 그보다 더 높은 인플레이션을 유발하는 정책을 펼치기 위함이었습니다.

그러나 Post-Covid-19 시대로 접어들며 높은 인플레이션이 고착화되자 FAIT은 상당히 강한 긴축 성향을 띠는 정책이 되었습니다. 2% 이상의 인플레이션이 관찰되는 현 상황에서는 장기 평균을 2%로 맞추기 위해서는 강력한 긴축 정책을 펼쳐야 하기 때문입니다.

이러한 상황에서 트럼프 행정부의 관세 정책이 시행되었고, 관세 부과로 인한 인플레이션 상승이 관찰되기 시작했습니다. 제롬 파월은 관세로 인한 인플레이션은 1회성으로 보았는데(one-time shift in the price level), 관세로 인해 수입 물가가 높아지는 것은 1회성 사건이기 떄문입니다. 그러나 FAIT 정책 하에서는 비록 1회성이라 하더라도 높은 인플레이션이 관찰되면 이후에는 긴축적 화폐 정책을 펼쳐야 합니다. 디플레이션을 방어하기 위한 목적으로 도입한 FAIT은 높은 인플레이션이 지속되는 상황과 관세로 인한 1회성 인플레이션 상승이 예상되는 현재 상황에서 더 이상 적절한 도구가 아닌 것입니다.

이러한 배경으로 향후 통화 정책 프레임워크를 FIT(Flexible Inflation Target)으로 변경할 것이라는 로드맵이 공개된 것입니다. FIT은 과거의 인플레이션을 고려하기보다는 현재 상황에서 목표 인플레이션 2%를 달성하기 위한 통화 정책을 펼치는 방법입니다. 높은 인플레이션이 유지되고 있으며, 관세로 인한 1회성 인플레이션 상승이 예상되는 상황에서 적절한 정책입니다. 또한 8월 23일에 언급된 고용 둔화 우려를 방어하기 위한 목적으로도 현재는 FIT이 더 적절하다고 판단하는 것으로 해석할 수 있습니다.

고용 시장 둔화를 막기 위한 완화적 통화 정책 시사

Fed는 인플레이션은 충분히 관리되고 있다고 판단하는 것으로 보이며, 고용 시장 둔화 가능성을 언급하며 이에 대한 개입을 시사했습니다. 현재는 노동 시장의 수요와 공급이 맞아떨어진 상황이지만, 현재 상태가 지속되기는 어렵다고 보는 것 같습니다. 실제로 지난 8월 1일에 공개된 7월 고용 보고서는 시장이 인지하고 있던 것보다 노동 시장의 펀더멘털이 훨씬 취약하다는 증거를 제시했습니다. 7월 비농업 부문 신규 고용은 7만3천명 증가에 그쳐 시장 컨센서스였던 10만5천명을 크게 하회했으며, 5월과 6월 고용 수치에 대한 대규모 하향 수정도 발생했습니다. 당초 발표되었던 수치에서 5월 고용은 12만5천명, 6월 고용은 13만3천명 감소하여, 두 달간 총 25만8천개의 일자리가 통계 상에서 사라졌습니다. 이례적으로 큰 폭의 통계 수정이었습니다. 통계 수정 이후 재산정된 3개월 평균 신규 고용은 3만5천명이며, 이는 경기 침체 시작 국면에서 관찰되는 매우 저조한 수치입니다.이번 컨퍼런스에서 제롬 파월은 "고용에 대한 하방 위험이 커지고 있다(Downside risks to employment are rising.)"고 언급하며, 급격한 실업률 증가를 막기 위한 선제적 위험 관리를 언급했습니다. 앞선 발언의 내용과 종합하면 고용 안정화를 위해 인플레이션을 용인하면서도 고용 리스크를 관리하겠다고 해석할 수 있으며, 이는 완화적 통화 정책 시행으로 이어질 가능성이 높습니다. 이에 따라 9월 FOMC 회의에서 금리 인하 가능성이 더욱 높아졌습니다. FedWatch는 9월 FOMC에서 금리 인하 가능성을 75%로 예측하고 있으며, 46.9%의 확률로 금년 내 총 2회의 금리 인하를 할 것으로 보고 있습니다.

[FedWatch는 9월 FOMC에서 금리 인하 가능성을 75%로 예상하고 있으며, 46.9%의 확률로 금년 내 총 2회의 금리 인하를 할 것으로 보고 있다.]

시장의 반응

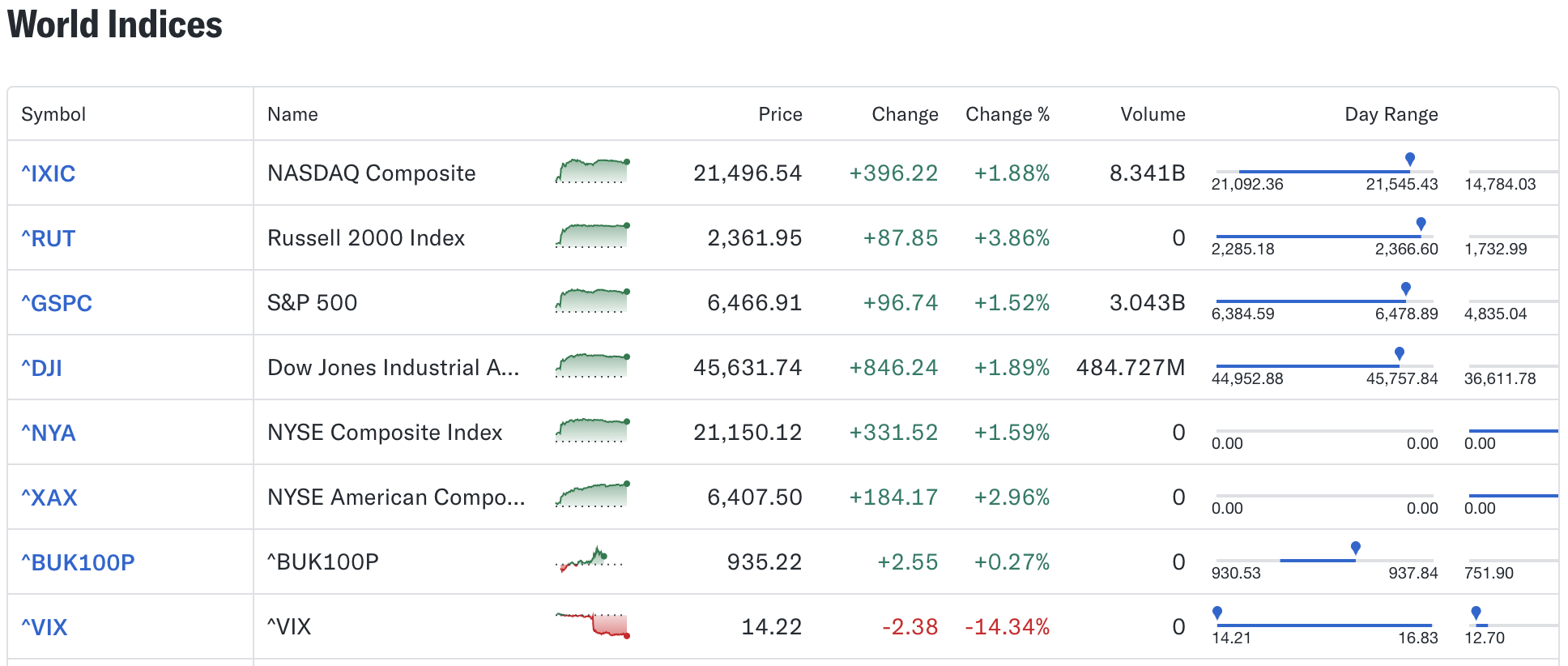

잭슨 홀 경제 정책 심포지엄 이후 미국의 주식 시장은 큰 폭으로 상승했습니다. S&P 500은 1.52% 상승했으며, NASDAQ은 1.88% 상승했습니다. DOW 30은 1.89% 상승하여 최고점을 경신했습니다.

[미국 주식 시장은 큰 폭으로 상승했다. VIX 또한 대폭 하락했다.]

단기 정책 금리 전망을 반영하는 미국채 2년물은 파월의 연설 직후 10bp 가량 급락하여 3.688을 기록했습니다. 시장이 9월 금리 인하 가능성을 매우 높게 보고 있다고 해석할 수 있습니다. 장기 성장과 인플레이션을 반영하는 10년물은 약 7bp 가량 하락하여 4.258을 보입니다. 다만 10년물의 하락 폭은 2년물에 비해 다소 제한적인데, 이는 완화적 통화 정책에도 불구하고 장기적인 인플레이션은 여전히 높을 것이며 성장에 대한 불확실성이 존재한다는 것을 보여줍니다.

[파월의 연설 직후 미국채 2년물과 10년물 모두 적지 않은 폭으로 하락했다.]

달러 인덱스 또한 0.92% 하락했습니다. 달러 인덱스의 하락은 대표적인 위험 자산 선호 현상으로, 완화적인 미국 통화 정책 기대를 반영합니다.

[달러 인덱스가 0.92% 하락하며 위험 자산 선호 현상을 보여주었다.]

크립토 또한 상당히 상승했습니다. 모든 자산시장이 일괄적으로 위험 자산 선호 현상, 즉 리스크 온을 보여줍니다.

[파월의 연설 직후 비트코인과 이더리움 모두 큰 폭으로 상승했다. 크립토의 가격 상승 또한 위험 자산 선호 현상으로 해석할 수 있다.]

한국 주식 시장 및 부동산 시장에도 긍정적인 영향을 줄 것

이러한 상황은 한국의 주식 시장과 부동산 시장 모두에 긍정적인 영향을 줄 것으로 봅니다. 위험 자산 선호 현상은 미국 주식 시장을 벗어나 이머징 마켓의 투자로 이어지도록 할 것이며, 미국의 고용 지표 개선을 위한 정책은 우리나라가 수출하는 주요 상품/제품/원재료에 대한 수요를 늘려 수출 호조로 이어질 것으로 생각하기 때문입니다. 특히 반도체 업황 개선과 맞물려 로직 반도체 및 메모리 반도체 관련 기업의 실적 개선이 예상됩니다.기업의 실적 개선은 부동산 시장에도 긍정적인 영향을 줍니다. 울산의 경우 자동차 및 조선 산업이 호조를 보이며 주요 아파트는 전고점을 넘어섰습니다. 반면 경기 남부권의 경우 반도체 경기가 여전히 좋지 못한 측면이 있어, 상대적으로 가격 상승률이 낮았습니다. 반도체 업황 개선이 이루어지고 있는 만큼 경기 남부 지역의 아파트 가격 또한 힘을 받을 것으로 예상합니다.

0

신고

공유

스크랩