ISC 사업 분석

[ISC]

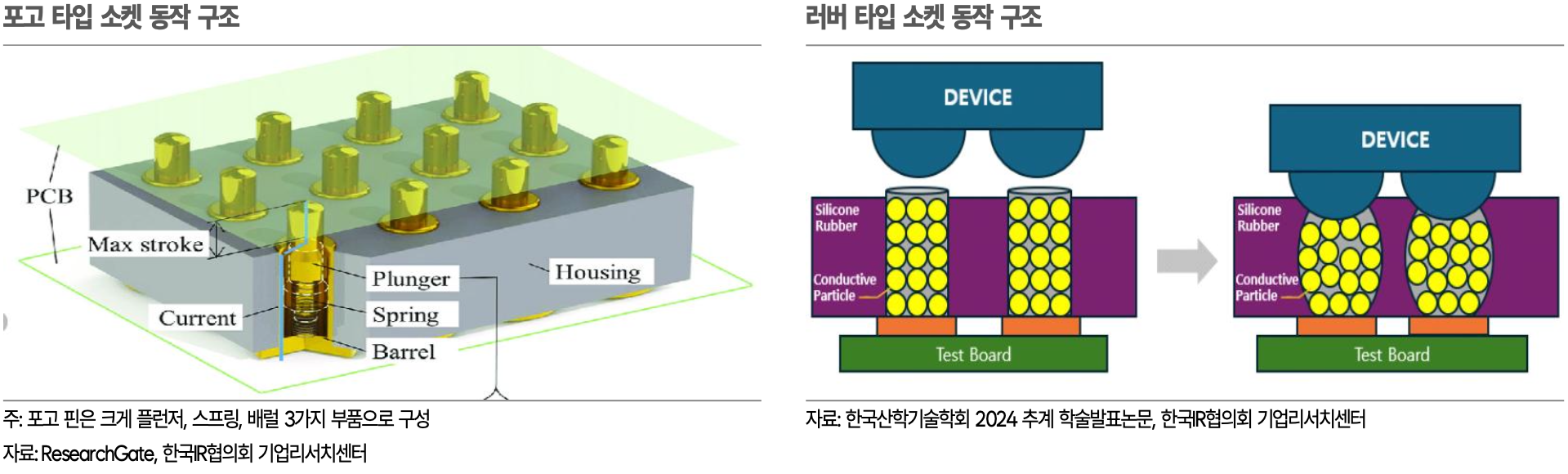

동사의 주력 방식인 러버 타입은 핀 대신 도전성 실리콘 러버 매트릭스를 활용하여 칩과 테스트 보드를 연결한다. 금형을 통해 생산하므로 대량 생산이 용이하며, 물리적인 핀이 없어 칩의 단자를 손상시키지 않으며 얇은 두께로 고주파 대역에서도 안정적으로 동작한다는 장점이 있다. 포고 핀 방식보다 더 짧은 단자 간격에도 대응할 수 있다.

[포고 핀 타입과 러버 타입 테스팅 소켓 구조]

AI 반도체 다양화로 인한 수혜 기대

동사의 매출은 95% 이상이 테스트 소켓에 집중되어 있으며, 그중 약 85%가 비메모리향 테스트 소켓이다. 일부 포고 핀 타입의 소켓도 사용하고 있으나, 대부분이 러버 타입 소켓이다(2024년 기준 러버 타입 소켓 매출 1331억원, 포고 핀 소켓 139억원). 동사의 주요 고객사는 엔비디아, 퀄컴, 애플, AMD, 인텔, 브로드컴이며, 모두 TSMC에서 제조한 칩이다. 즉 ISC는 TSMC의 생태계에 포함된 강력한 해자를 보유하고 있다.2025년 7월 30일, ISC의 2Q25 실적 발표에서 3분기에 역대 최대 분기 매출을 달성할 것이라는 가이던스를 공개했다. 그 배경으로는 AI GPU 및 AI ASIC의 양산으로 인한 테스팅 소켓 매출 증가다. AI GPU는 엔비디아 블랙웰 울트라를 예상하며, AI ASIC은 AMD MI355/350X와 메타의 MTIA를 조심스럽게 예상한다.

핵심은 AI 반도체가 다양화되며 전통 반도체 제조 기업과 빅테크 기업이 직접 AI ASIC을 설계하며 제품군이 다양화되고 있다는 점이다. 각 기업에서 AI 반도체를 설계하는 과정에서는 테스트용 소켓을 함께 개발하는데, 이 과정에서 발생하는 R&D 매출이 동사의 비메모리향 소켓 매출의 75%에 달한다. 개발 과정부터 테스트 소켓 개발에 참여하면 양산 시에도 같은 벤더를 사용할 확률이 매우 높으므로, 높은 R&D 매출은 미래의 높은 매출을 전망하는 시그널이 된다.

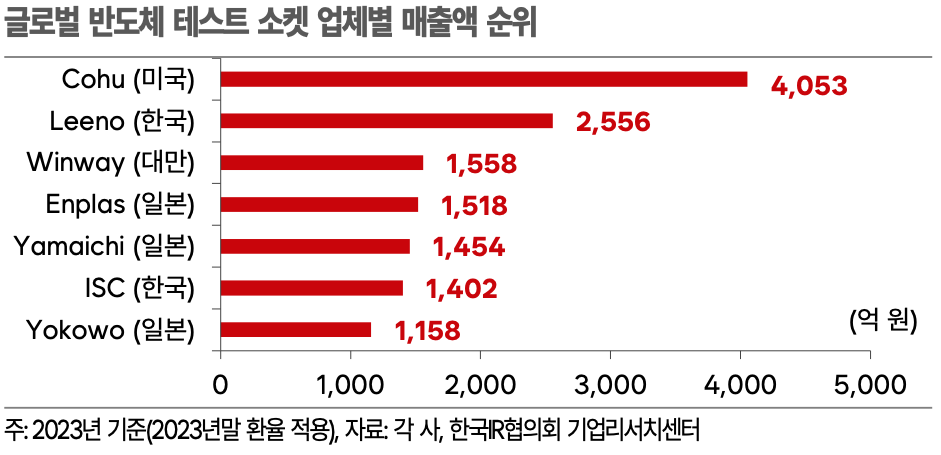

[동사는 반도체 테스트 소켓 매출 글로벌 6위다. 2023년 기준.]

삼성전자 테일러 및 오스틴 팹 수혜는 받기 어려울 것

동사는 삼성전자와도 깊은 협업 관계에 있었으나, 2023년 SKC로 인수되며(1대 주주: SKC, 45.03%) 관련 매출이 급감한 것으로 알려져 있다. 이로 인해 동사의 비메모리 반도체향 매출은 2022년 61%에서 2023년 79%로 급증하였고, 2024년에는 85%에 달하게 된다. 그러나 동사의 엔비디아 퀄 테스트 통과 및 AI 반도체 성장으로 인한 매출 증가는 삼성전자의 이탈을 무리 없이 희석하였다.삼성전자는 ISC 위탁 물량을 티에프이로 전환하고 있다. 삼성전자 테일러 및 오스틴 팹 수혜는 티에프이가 받을 가능성도 배제할 수 없다. 동사가 이와 관련된 수주를 받을 가능성은 희박할 것으로 판단하나, 오스틴 팹에서 생산하는 애플 이미지센서의 경우에는 애플의 판단에 따라 동사가 테스팅을 담당할 가능성도 일부 있어 보인다. 다만 삼성전자 테일러 및 오스틴 팹 수혜를 기대하여 투자하는 것은 바람직하지 않다고 판단한다.

TSMC 애리조나 팹 확장 수혜는 기대할 수 있다.

TSMC 애리조나 팹21-3은 2nm 급 공정을 목표로 건설 중이다. 애리조나 팹21-2에서는 애플 A 시리즈를 생산하고 있으며, 이와 관련된 테스팅은 동사가 수행하는 것으로 알려져 있다. 팹21-3 확장 시 동사가 수주하는 물량이 늘어날 가능성이 높다고 판단한다.

견조한 AI 반도체 및 인프라 수요 증가로 안정적 실적 상승 예상

앞서 살펴본 것과 같이 AI 반도체 관련된 수요는 꾸준히 증가할 것으로 보이며, AI 데이터센터(AIDC) 투자의 꾸준한 증가로 안정적인 실적 상승을 예상한다.

0

신고

공유

스크랩