티씨케이 사업 분석 및 전망

[티씨케이]

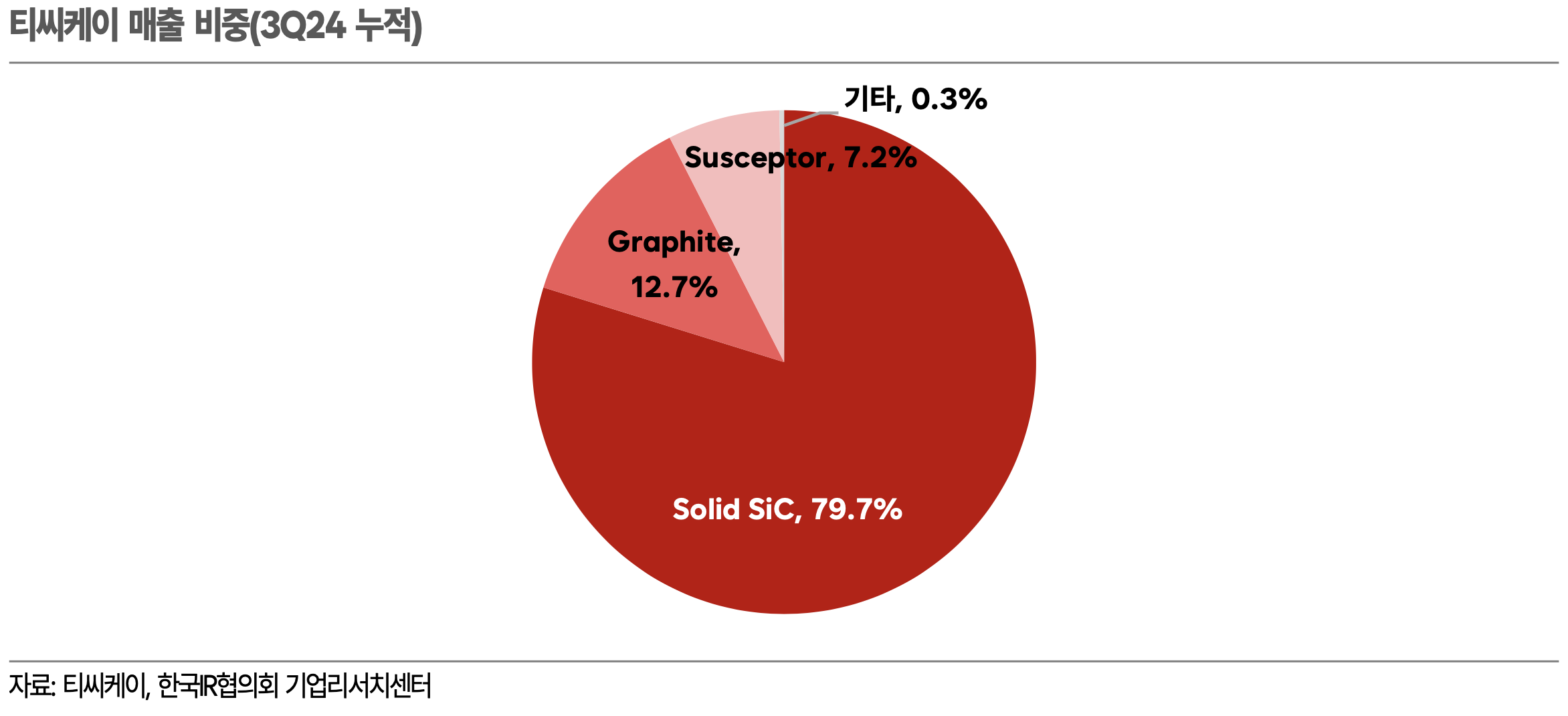

동사의 매출 비중은 3Q24 기준 Solid SiC 80%, 그라파이트 12.7%, 서셉터 7.2%, 기타 0.3%이다. 근래에는 그라파이트 사업을 확장하여 2차 전지 음극재 개발을 추진 중이다.

[3Q24 기준 티씨케이 매출 비중. Solid SiC가 전체 매출의 약 80%를 차지한다.]

NAND 고단화로 인한 SiC 포커스링 수요 증가 예상

동사의 주가는 나쁘지 않은 실적에도 불구하고 2024년에 큰 폭으로 하락하였다. 당시의 주가 하락은 2024년의 NAND 감산으로 인한 불안감이 반영된 것으로 보인다. 그러나 2025년 들어 NAND 시장이 꾸준히 회복하고 있으며, 삼성전자/SK하이닉스/마이크론의 400단 급 3D NAND 개발이 본격 추진되며 동사의 주가 또한 상승 추세로 접어 들었다. NAND는 고단화될 수록 식각 과정에서 강한 플라스마가 형성되므로 이에 대한 저항성을 갖춘 SiC 포커스링의 수요가 높아지기 때문이다.마이크론은 2025년 7월 26일 분기 실적 발표에서 데이터센터 수요가 증가하고 있다고 밝혔다. 이는 엔터프라이즈 SSD(NAND 탑재) 및 DRAM & HBM 수요가 늘어난다는 말과 같은 의미다. 마이크론은 2025년 메모리(DRAM, HBM) & 스토리지(NAND) 성장률을 10% 중반으로 전망했다. 이러한 시장 성장 전망은 SiC 포커스링의 수요 성장을 기대할 수 있도록 한다.

불안정한 중국 NAND 팹 증설 수요

동사는 비포 마켓 벤더인 만큼, 중국의 NAND 팹 증설에도 직접적인 영향을 받는다. 2Q25까지는 중국 YMTC의 대규모 NAND 팹 증설로 인해 동사의 수요 증가가 예상되었으나, 현재는 미국의 수출 규제로 인해 실현 가능성은 불투명한 상황이다. 관련한 상각 처리는 2Q25에 반영되어 있다.

DDR4 생산 중단과 함께 SiC 포커스링 수요 증가 예상

삼성전자/SK하이닉스/마이크론/CXMT 모두 DDR4 양산 종료를 준비 중이다. DDR4에서는 EUV 공정이 필수는 아니었으나, DDR5부터는 EUV 공정이 필수로 자리잡는다. 또한 DDR5에서도 공정이 미세화될수록 EUV 레이어 수도 증가한다. 삼성전자의 경우 D1c 공정은 6~7개의 EUV 레이어를, D1d 공정은 9개의 EUV 레이어를 사용하도록 설계되어 있다. EUV 공정부터는 종전의 Si/Quartz 포커스링을 사용하기 어렵다. 또한 DDR4 양산이 종료되면 해당 공정은 DDR5로 전환될 가능성이 높다. DDR5 생산 비중이 높아지며 동사의 SiC 포커스링 수요 또한 증가할 것으로 예상한다.

HBM 시장 성장은 SiC 포커스링 성장에 힘을 보탤 것

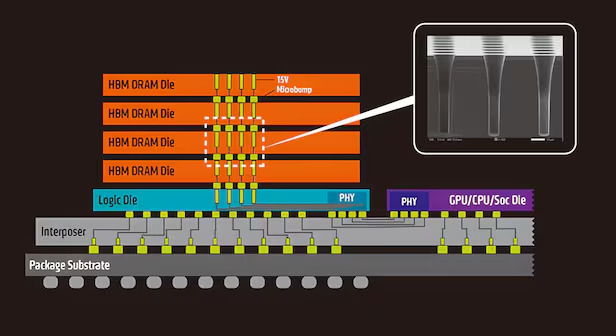

HBM은 TSV(Through Silicon Via) 구조로 여러 개의 DRAM 다이를 연결한다. TSV를 가공하는 과정에서 종전에는 Si 포커스링이 사용되었으나, HBM의 단수가 증가하며 12단 이상부터는 SiC 포커스링을 사용하는 방식으로 기술이 발전하고 있다. 현재의 12단 및 올해 말~내년 초 본격 상용화될 16단의 기술 진보를 고려하면, HBM 시장 또한 SiC 포커스링의 주요 수요처 중 하나로 자리 잡으며 매출 증가를 이끌 것으로 판단한다.

[HBM은 TSV(Through Silicon Via) 방식으로 여러 DRAM 다이를 연결한다.]

삼성전자 및 TSMC의 미국 파운드리, SiC 포커스링 수요 견인

삼성전자의 미국 테일러 파운드리 신설 및 오스틴 파운드리 확장, TSMC의 애리조나 파운드리 확장은 동사의 SiC 포커스링 수요를 견인할 것으로 예상한다. 미국 테일러 파운드리 및 금번 증설하는 TSMC 애리조나 팹21-3은 모두 GAA 공정이 적용된 선단공정이다. GAA는 종전 FinFET보다 더 강한 플라스마로 식각해야 하는 구조로, SiC 포커스링 사용이 필수이며 소모율 또한 이전 세대 공정에 비해 높다. 동사의 SiC 포커스링은 삼성전자 및 TSMC 각각의 한국과 대만 파운드리에서 비포 마켓으로 납품되고 있으며, 동일한 장비가 미국 파운드리에 설치될 예정이다.특허 소송 패소로 인해 동사의 SiC 포커스링 해자가 훼손된 부분도 있으나, SiC 포커스링을 세분화하면 공정과 비용에 따라 여러 제품군으로 구분되어 있다. GAA 공정에 적용하는 SiC 포커스링은 동사 제품의 품질이 가장 우수하며, 경쟁 업체가 단기간에 진입하기 어려운 영역이다. 애프터 마켓 벤더가 GAA 공정의 SiC 포커스링을 대체할 수 있을지에 대해서도 불확실하다.

삼성전자의 평택 P5 파운드리 건설 재개 또한 동사의 SiC 포커스링 수요 증가에 일정 부분 기여할 것으로 보인다.

NAND, DRAM, HBM, LOGIC 반도체 영역에서 SiC 포커스링 수요 증가 예상

종합하면 동사의 SiC 포커스링은 NAND, DRAM, HBM, LOGIC 반도체 영역 모두에서 수요 증가를 예상한다. 가중치는 1. DRAM & HBM, 2. LOGIC, 3. NAND 순서로 판단한다.

0

신고

공유

스크랩